微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

太平洋保险推出的几款固收类产品——福有余、瑞有余、蛮好的人生,凭借其稳定的收益和灵活的投保方式,受到了市场的广泛关注。

今天,我们就来详细测评这三款产品,看看它们到底怎么样,适合哪些人购买。

一、福有余、瑞有余、蛮好的人生怎么样?适合谁买?

1、太平洋保险福有余(2024)终身寿险

1、现价增长快,最快第4年现价可超已交保费

2、支持减保、保单贷款,资金使用灵活

3、大保司承保,可享太保家园社区权益

太保福有余(2024)收益表现好,配套也丰富,投保年龄上限较高,最高支持75岁投保。

30岁男性投保,到60岁的各个缴费期的IRR均在2.3%以上,80岁IRR最高可达2.4%,十分接近2.5%的预定利率上限。

福有余现金价值持续增长,利益的主要使用方式是“减保”,将增长的现价从保单中拿出来,既稳健又灵活,适合有一笔资金要中长期投资,但是又不确定什么时间要用以及要用多少钱的情况。

2、太平洋保险瑞有余(2024)终身寿险

1、保障方案多样,可选多种领取时间/保障期限!

2、安全稳健享税优,每年最高抵扣1.2万元个税税基!

3、每年最高可享受5400元个人所得税税收优惠!

太保瑞有余个养版最大亮点在于它是一款税优产品,对于收入在20万以上的人群,由于投保后保费可以抵扣个税,所以整体利益会更高。

每年最高1.2万进行税前扣除,最多可以省税5400元!

将它作为税优产品购买时,钱必须先转入个养账户再进行投保,个养账户里的资金在退休前是不能取出的,所以建议选择退休年龄起领(一般男性60岁,女性55岁),确保领取高的同时能在退休后有持续的现金流。

3、太保人寿蛮好的人生年金保险

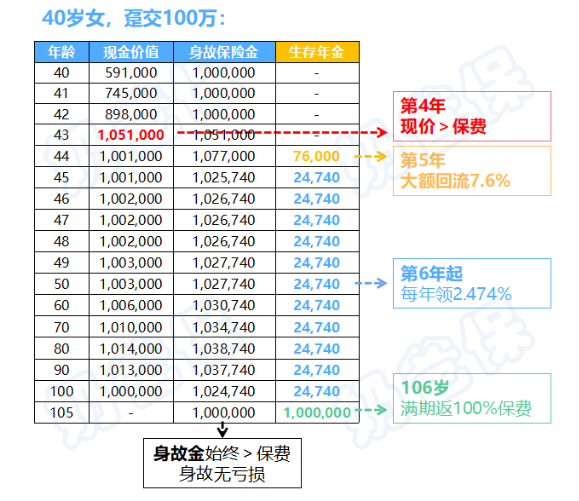

1、第4年资金回稳,第5年领7.6%,第6年起每年领约2.5%

2、无需健告,80岁高龄可投

3、120万起,可享太保家园品质养老

蛮好的人生会被一些客户当作五年期存款的替代品,这和产品现价增长快的特性密不可分。

在第4年,蛮好的人生的现金价值就能超过已交保费,客户如果要退保也不会产生亏损,无需担心长期持有时的流动性风险。

在第5年,会按照合同约定,一次性给客户7.6%保费的祝寿金,相当于对之前放置了5年的一次性利益补偿。

此后,从第6年开始,就会按照合同约定,每年给到客户约2.5%的年金,一直给到106岁,如果能高寿到106岁,还会一次性给客户返还全部保费,相当于不花一分钱,拿了一生钱。

上图是以40岁女性做被保人为例,不同的年龄/性别,主要影响的是第6年后每年能拿到的年金。

通常来说,被保人年龄越小,能拿到的年金就会越多。

所以在保单架构的设计上,就会有很丰富多样的“玩法”:

想给父母做养老钱的,可以自己做被保人,父母做投保人,现在的钱给父母用,父母百年之后给自己用;

想给初/高中子女做教育储备的,可以子女做被保人,自己做投保人,

在子女上大学/留学的时候用一次性把7.6%给子女,之后每年给约2.5%的生活费直至孩子自己工作挣钱,这笔钱就转为自用,刚好做自己的退休资金补充;

娘家给的嫁妆,可以自己做被保人,父母做投保人,5年后的7.6%刚好供孩子上托班,每年的年金可以补贴家用或是孝顺父母用……

二、奶爸总结

太平洋保险的福有余、瑞有余、蛮好的人生三款固收类产品,各有各的特色,大家可以按需选择。

如果大家挑选保险有什么困难,可以扫码关注:奶爸保公众号 进行1对1咨询,

现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。