微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

沉寂已久的分红型产品,保证利益再加上分红浮动部分,使得保单利益有望超过3.5%,因此也吸引了不少追求高收益的人。

招商信诺人寿利多多3号增额终身寿险(分红型)有保额递增、现金价值增长快、回本速度快等特点。

下面奶爸来给大家详细介绍一下。

一、传统型增额寿和分红型增额寿有何区别?

传统型增额寿投保时就已经在合同中清楚载明保单利益如何,具有100%的确定性。

未来若是有资金需求,也可以申请“减保/退保”,领取保单的现金价值使用。

分红型增额寿由“保证利益”和“红利浮动利益”两部分组成。

“保证利益”部分和传统型增额寿一样稳,“红利浮动利益”部分让保单利益有浮动空间。

若是一款产品投资收益率比较理想,保司有可分配盈余,我们和保险公司共享经营成果,获得一定的分红。

优势在于有固定的利益同时,还能稍微搏一搏更高利益。

分红浮动部分让产品有了更高的潜力,如果每年都能实现分红,IRR有望突破3%!

不足之处在于分红是不确定的。

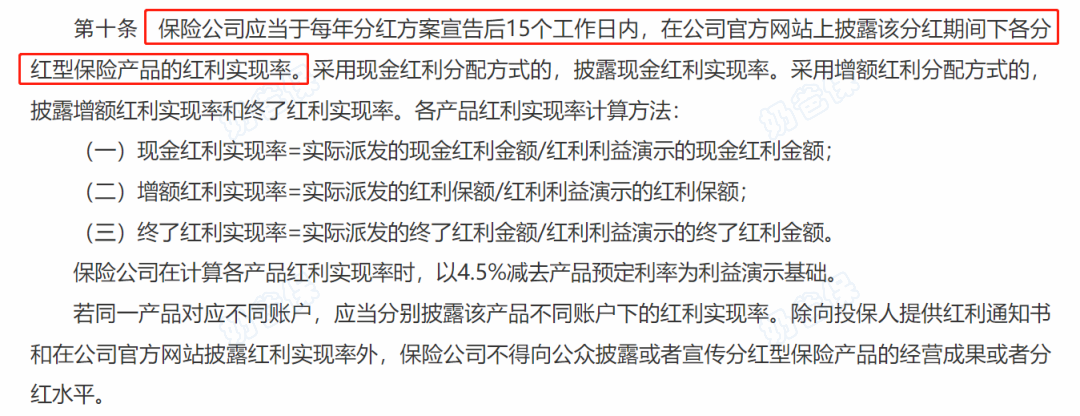

但好消息是,在监管的管制下,保司的分红逐渐透明化,可以通过 各大保司官网查询到分红产品过往实现率 ,大部分都拿到100%,并且可以综合考虑而不是盲选,还是挺靠谱的!

在原来的3.5%预定利率时代,传统型增额寿那确实很香,稳稳当当,利益都写在合同里。但现在利率下行,那些能超过3.0%的传统型增额寿已经难觅踪影。

这时候分红险的优势就凸显出来了,保证利益加上每年的分红,简单说就是用预定利率3.0%减去保证部分,来博取更高的利益!

如果对分红这部分不确定的利益还有顾虑,那就可以多关注下产品保险公司的背景,去官网查查这家公司历史分红率的实现情况。

现在的分红险产品都很透明,分红实现率都在官网披露,所以不用担心!

二、招商信诺人寿利多多3号增额终身寿险(分红型)

说到优质分红险,,那一定要看看招商信诺人寿利多多3号增额终身寿险(分红型)。

咱们先来看看它的硬实力。

招商信诺人寿成立于2003年,正所谓背靠大树好乘凉,得益于两大实力股东,招商信诺经营得十分稳健。

一个国资大佬,一个外资巨头,都是世界500强,实力很强。

根据招商信诺官网公开信息披露,

截至2024年1季度,招商信诺人寿的核心偿付能力充足率高达109.9% ,综合偿付能力充足率更是达到了205.29%,都远超了监管要求。

招商信诺的净利润表现也是相当亮眼, 连续10年都是盈利 的。

历史分红实现率如此稳定靠谱,足以让人信任它的后期投资能力。

首先投保成功后便锁定保证部分利益,不用担心市场利率的下行。

加上每年浮动的分红,能让保单产生更多是收益,稳中求胜。

IRR是衡量投资收益的一个重要指标,表示投资的平均年化回报率。

以30岁男性,年交10万为例,看看不同缴费期限的保单回本速度:

收益情况")

选择趸交,被保人60岁时,保证利益的现价为184757元,IRR为2.067%;红利利益的现价为277799元,IRR为3.464%;

选择3年交,被保人60岁时,保证利益的现价为525809元,IRR为1.953%;红利利益的现价为779978元,IRR为3.348%;

选择5年交,保证利益的现价为849167元,IRR为1.908%;红利利益的现价为1243492元,IRR为3.303%;

选择10年交,证利益的现价为1597578元,IRR为1.849%;红利利益的现价为2267779元,IRR为3.246%

从表格中可以看出,随着年龄的增长,红利利益的IRR普遍高于保证利益的IRR,这表明红利利益随着时间的增长有更高的增值潜力。

不仅如此,还有航意身故保障,一旦遇到航空意外,还能获得双倍保障。

还支持减保和保单贷款,仅需满足条件,想“减”就“减”,想“贷”就“贷”,自由方便。

增值服务也非常人性化。

提供了一站式的 医、康、养、护 服务,包括每年3天专业的持证护工陪护和5天专业康复理疗师上门护理!

不仅自己能用,还能绑定2位家庭成员,无论是给子女还是给父母,都是超棒的选择!

三、奶爸总结

虽然现在传统型增额寿均徘徊在IRR在2.9%左右,但胜在安全稳健,保单利益实打实能拿到手。

如果比较保守,更希望安全确定,传统型增额寿是不错的选择。

但如果想博取更高利益,可以考虑分红型增额寿。

比如招商信诺人寿利多多3号增额终身寿险(分红型),保司实力强劲、过往分红实现率稳定,可以用0.5%的部分去博取可能超过3%的利益,很适合能承受一定投资风险的人。

奶爸也给大家推荐几款目前值得选择的终身寿险产品:

1、一生中意福享版(分红型)

中意人寿经典款——一生中意系列!

虽然保底收益都在1.3%左右,但演示利率是目前少有的4.25%产品。

叠加分红收益后,封闭期只有7年,

10年预期红利IRR达1.8%以上,最高红利IRR有机会超过3.2%,目前5款产品最高。

保单权益丰富、增值服务又多,资金周转更方便。

【适用人群】

能接受较低的确定性,来换取更高的分红预期的朋友。

2、一生中意鑫享版(分红型)

同样也出自中意人寿热门IP,但和福享版优点不一样的是,

鑫享版的保底收益更高一点,演示红利就下调了些。

30岁女性,5年交,年交10万,叠加红利收益,

封闭期只有7年,而持有10年预期IRR就超过1.5%,

最高无限接近3%!

【适用人群】

追求更稳定收益、看重保司综合实力、产品保单权益的朋友。

3、鸿利鑫享3.0(分红型)

陆家嘴国泰人寿出品,和中意人寿一样,有着20多年的分红险运营经验。

保司实力出众,产品也很优秀:

30岁女性,5年交,年交10万,单保证收益最高也超过1.5%,

如果叠加红利收益,最高超过3.1%!

可以说两者都兼得。

【适用人群】

看中保司综合实力,兼顾保底+分红的朋友。

4、悦享盈佳福享版(分红型)

中邮人寿出品,妥妥的大保司系分红险。

且投保门槛超低的,年交5000元起就能买了,普通工薪阶层都能拥有!

30岁女性,5年交,年交10万,

单看保证收益,比鸿利鑫享3.0还略高一点点。

附加红利收益后,封闭期只有6年,

持有10年,预期红利超过1.7%,最高有机会超过3.1%!

【适用人群】

看中大品牌产品、预算不多,兼顾保底+分红收益的朋友。

5、光明至尊乐享版(分红型)

光大永明人寿的爆款系列——光明至尊,一直以来好评都非常不错。

新上的光明至尊乐享版,前期现价增长非常快,

单看保证收益,回本只要8年;叠加分红只要6年。

而且,保证收益是这里面最高的:

30岁女性,5年交,年交10万,最高超过1.6%!

如果叠加红利收益,

保单第10年,预期红利IRR>2%,市场少有,

最高预期红利IRR>3%

【适用人群】

看中前期回本速度快、保证收益高,有养老社区需求朋友。

想要了解产品详细信息的朋友,也可以私聊奶爸~